Izmijenjeni uvjeti isplate neoporezivog regresa za godišnji odmor

U časopisu Računovodstvo i financije 06/2017 objavljen je članak: Izmijenjeni uvjeti isplate neoporezivog regresa za godišnji odmor (str.101.-104.).

Želim izdvojiti par bitnih stvari na koje treba obratiti pažnju prilikom obračuna i isplate regresa za 2017.

Iskazivanje neoporezivog regresa u obrascu JOPPD

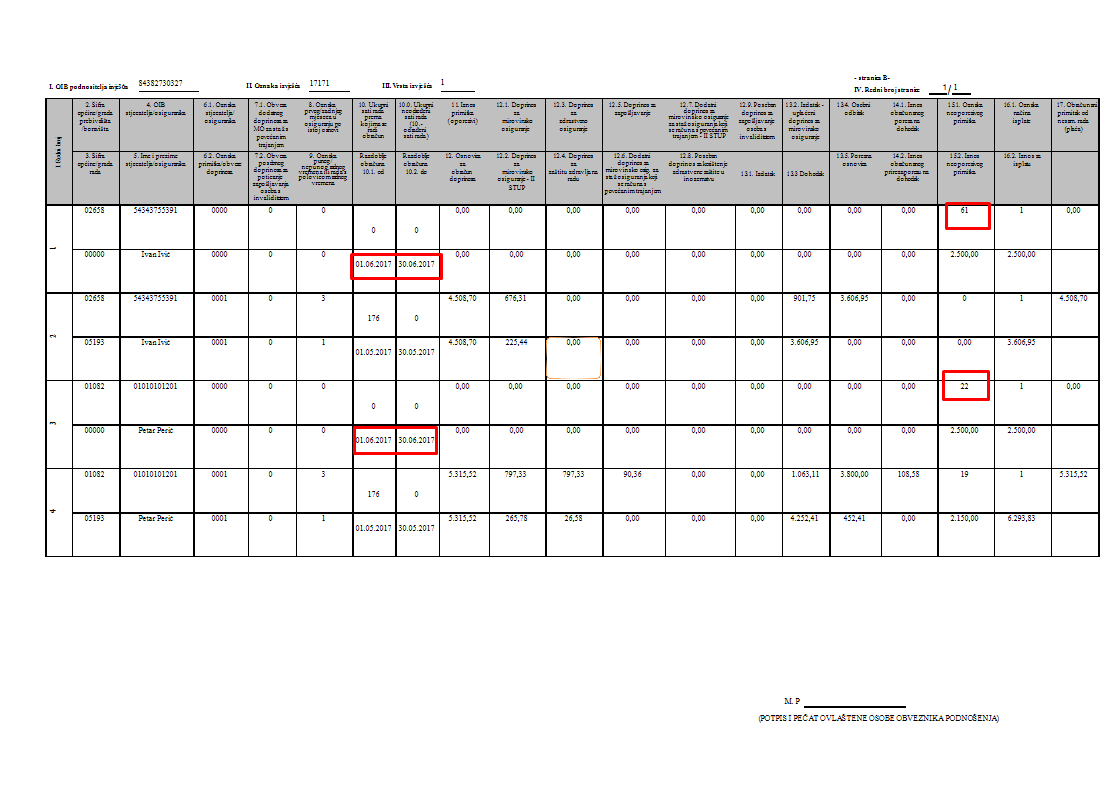

Regres ili dio regresa koji je isplaćen kao neoporezivi primitak iskazuje se u obrascu JOPPD. Radi pravilnog praćenja na koju se poreznu godinu odnosi neoporeziv primitak isplaćen u tekućoj godini, pri iskazivanju podataka na JOPPD obrascu za oznaku neoporezivog primitka na stranici B, pod 15.1 koriste se različite šifre:

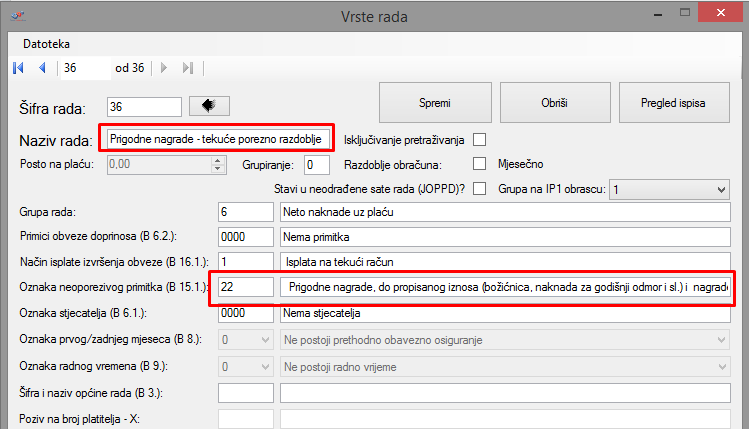

-- 22 - prigodne nagrade do propisanog iznosa za tekuće porezno razdoblje

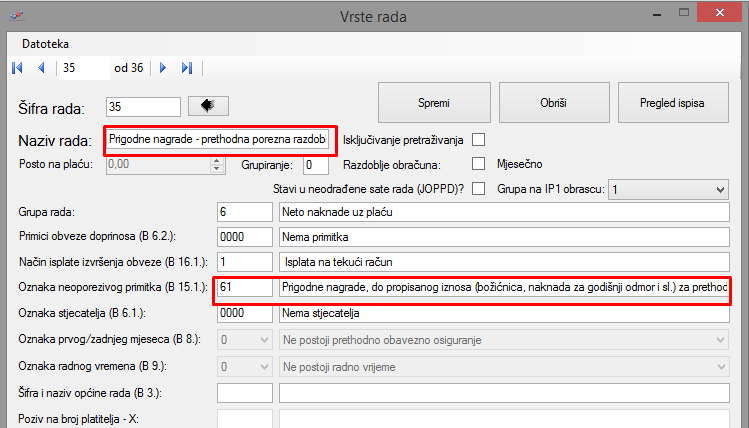

-- 61 - prigodne nagrade do propisanog iznosa za prethodna porezna razdoblja (naknadne isplate)

Za neoporezivi regres, jednako kao i za druge neoporezive primitke, kao razdoblje obračuna od - do na stranici B navodi se mjesec u kojem je primitak isplaćen. Npr., ako se regres za 2017. isplaćuje u lipnju, kao razdoblje obračuna od - do navodi se 01.06.2017. do 30.06.2017. To su podaci pod 10.1. i 10.2. na stranici B JOPPD obrasca. (Prikazano na primjeru).

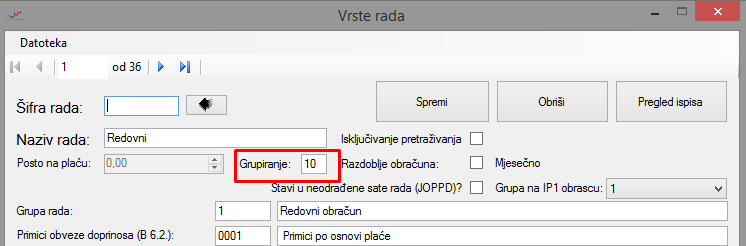

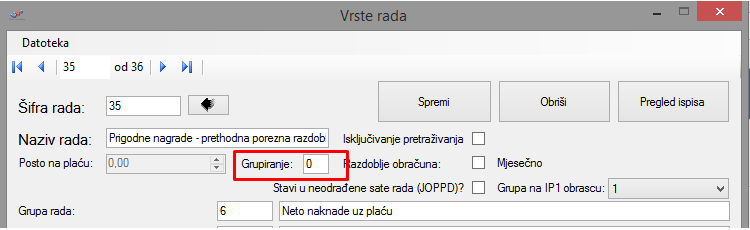

Sljedeći primjer prikazuje vrste rada koje su kreirane za potrebe isplate prigodne nagrade za tekuće porezno razdoblje kao i za prethodna porezna razdoblja. (Temeljni podaci / Vrste rada).

Prethodno porezno razdoblje

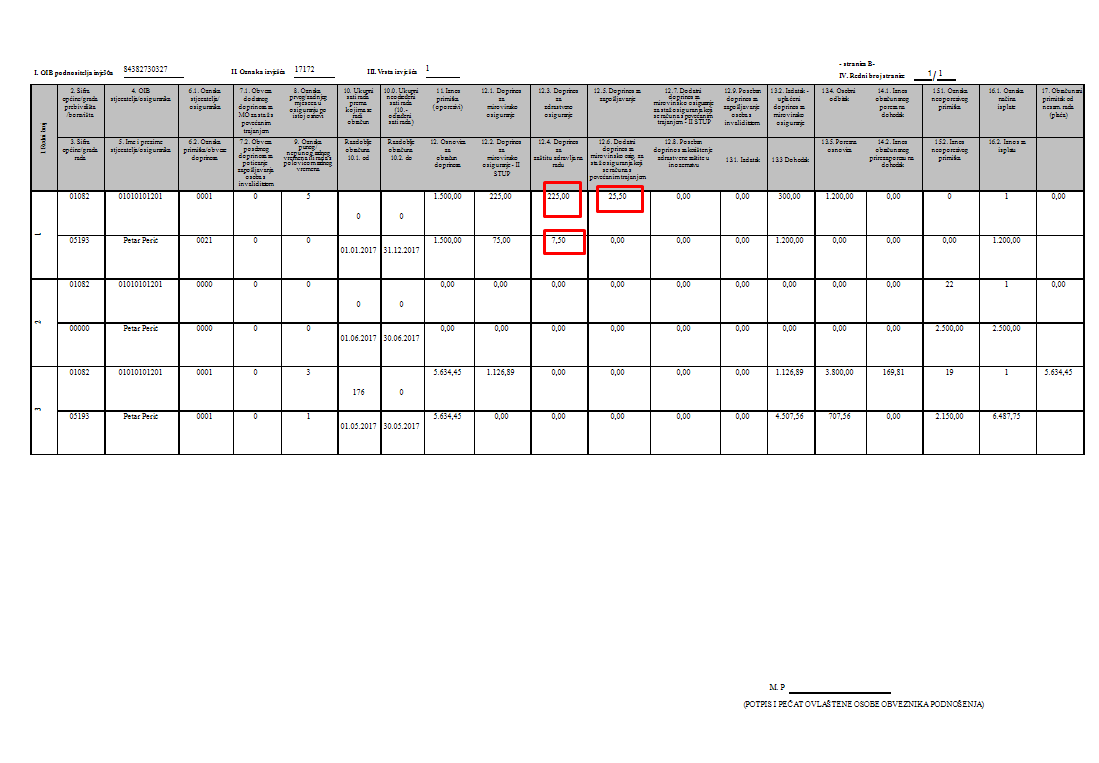

Na sljedećem primjeru prikazana je B strana JOPPD obrasca za isplatu redovne plaće i prigodne nagrade. Svaka isplata treba biti prikazana u posebnom retku na JOPPD obrascu. Da bi svaka vrsta rada bila prikazana u posebnom retku potrebno je prilikom kreiranja vrsta rada staviti različitu oznaku pod Grupiranje.

Regres za godišnji odmor koji se isplaćuje kao plaća

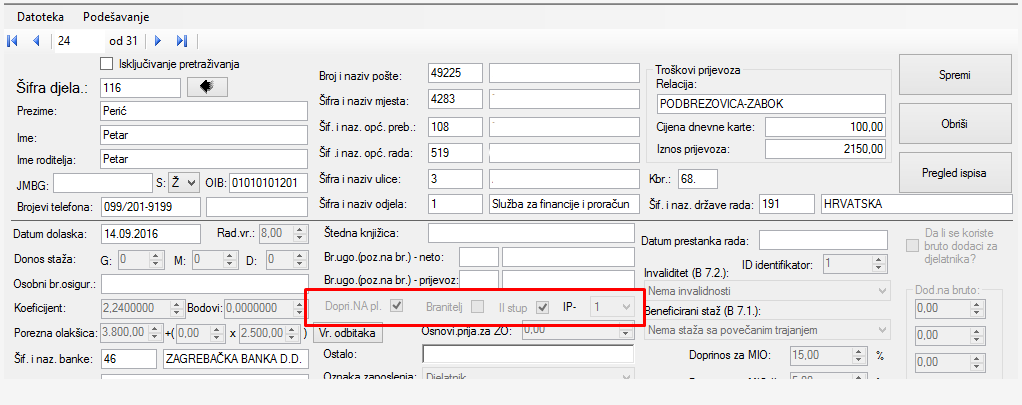

Ako se oporezivi dio regresa isplaćuje radniku za kojeg poslodavac pri isplati mjesečnih plaća koristi oslobođenje od obveze doprinosa na plaću (npr. mladi radnik koji se prvi put zapošljava) na taj se primitak ne primjenjuje oslobođenje, već se obračunavaju i plaćaju svi propisani doprinosi iz plaće i na plaću. Da bi se takva isplata provela kroz program potrebno je na Temeljni podaci / Djelatnici otvoriti još jednu šifru za djelatnika kojemu se isplaćuje i oporeziv dio naknade te staviti kvačicu na Doprinosi na plaću. U samom obračunu plaće potrebno je koristiti obadvije šifre i doprinose iz plaće i na plaću obračunati za oporeziv dio isplate.

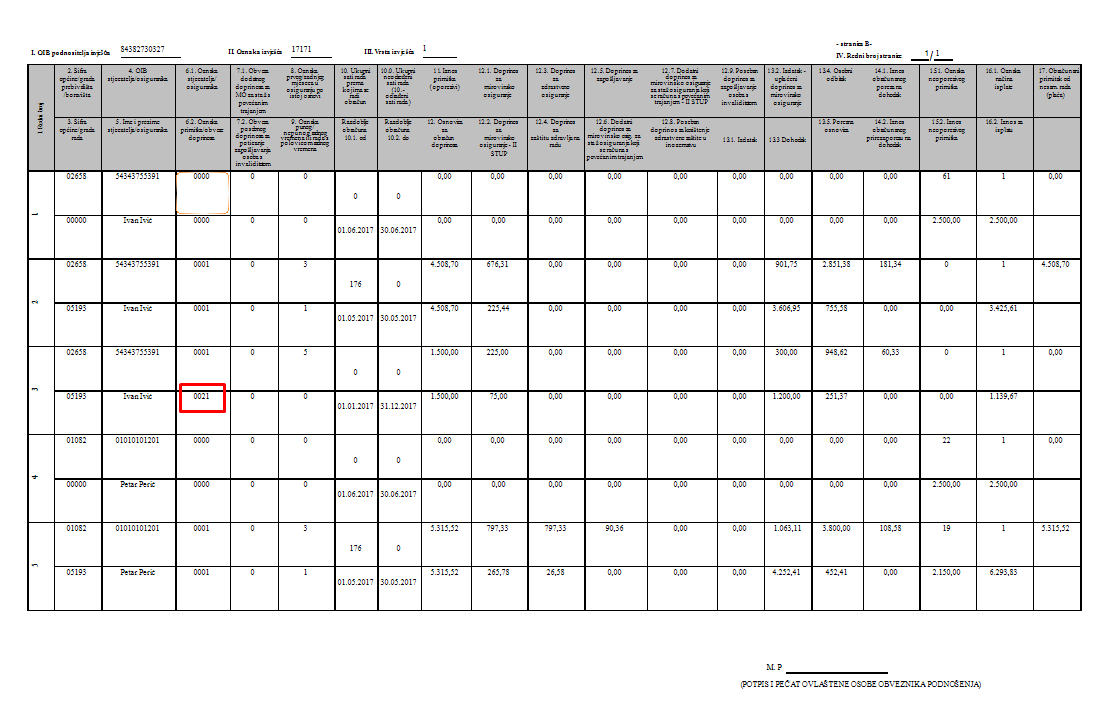

Iznos regresa za godišnji odmor koji je isplaćen kao plaća iskazuje se u obrascu JOPPD na dan isplate, pri čemu se na stranici B za oznaku primitka pod 6.2. koristi šifra 0021. Ako su neoporezivi i oporezivi dio regresa isplaćeni istoga dana i na isti način, tada i za neoporezivi dio regresa obrazac JOPPD treba Poreznoj upravi dostaviti na dan isplate ukupnog primitka.

Primjer B strane JOPPD obrasca na kojem je prikazana isplata redovne plaće i oporezive i neoporezive prigodne nagrade,