Izmjene u isplati zaštićenog dijela plaće

U Narodnim novinama br. 73/17 objavljen je Zakon o izmjenama i dopunama Ovršnog zakona koji stupa na snagu 03.kolovoza 2017.

Stupanjem na snagu Zakona o izmjenama i dopunama Ovršnog zakona od ovrhe je izuzeta svota u iznosu od 3/4 neto plaće djelatnika, a koja je manja od prosječne neto plaće u RH koja za ovu godinu iznosi 5.664,00 kn. Iznos koji je izuzet od ovrhe ne smije prelaziti 2/3 prosječne neto plaće u RH, a to iznosi 3.776,00 kn za ovu godinu. U slučaju da neto plaća prelazi iznos prosječne neto plaće (5.664,00 kn) ništa se ne mijenja i od ovrhe je izuzet iznos od 2/3 prosjećne neto plaće u RH kao što je bilo i dosad.

Ograničenje ovrhe koja se provodi na plaći djelatnika s osnove zakonskog uzdržavanja nije mijenjano i od ovrhe je izuzet iznos od 2.832,00 kn (1/2 prosječne neto plaće) ako djelatnik prima plaću koja je jednaka ili veća od 5.664,00 kn.

Ako se ovrha provodi radi prisilne naplate za uzdržavanje djeteta na plaći koja je jednaka ili veća od 5.664,00 od ovrhe je i dalje izuzeta svota od 1/4 prosječne neto plaće (izuzeta svota iznosi 1.416,00 kn), a ako se provodi na plaći koja je manja od 5.664,00 izuzima se 1/4 plaće koja se isplaćuje djelatniku.

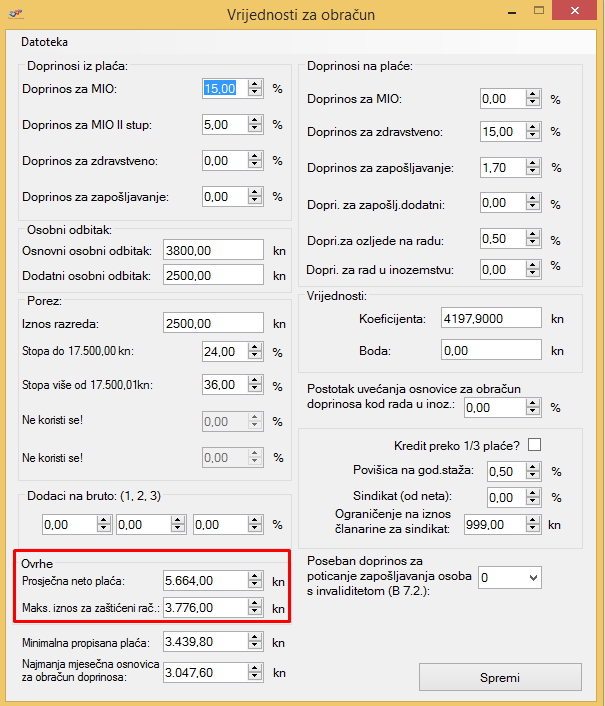

Da bi se isplata zaštićenog dijela plaće mogla ispravno isplatiti potrebno je u programu podesiti vrijednosti za obračun.

Na temeljnim podacima otvoriti Vrijednosti za obračun.

U prozor koji je označen potrebno je upisati iznos za prosječnu neto plaću, a maksimalan iznos koji se može isplatiti na zaštićeni račun upiše se automatski. Na temelju vrijednosti koje su unesene, prilikom obračuna plaće, obračuna se iznos koji je potrebno isplatiti na redovan račun te iznos koji je potrebno isplatiti na zaštićeni račun kod djelatnika.

Na sljedećim primjerima prikazani su nalozi za isplatu koji su kreirani na temelju iznosa neto plaće.

Djelatnik Jurić Jura ima ukupan iznos za isplatu 5.240,35 kn. Taj iznos je manji od prosječne neto plaće u RH i zbog toga od ovrhe je izuzeta svota od 3/4 što u ovom slučaju iznosi 3.930,26 kn. Obzirom da maksimalan iznos koji se smije isplatiti na zaštićeni račun iznosi 3.776,00 kn, razlika od 154,26 kn isplaćuje se na redovan račun.

Djelatnik Perić Petar ima ukupan iznos za isplatu 4.143,83 kn. Taj iznos je manji od prosječne neto plaće u RH i zbog toga od ovrhe je izuzeta svoda od 3/4 što u ovom slučaju iznos 3.107,87. Taj iznos je manji od 3.776,00 kn i isplaćuje se na zaštićeni račun, a iznos od 1.035,96 kn isplaćuje se na redovan račun.

Djelatnik Ivan Ivić ima ukupan iznos za isplatu 9.476,36 kn. Taj iznos je veći od prosječne neto plaće u RH i u tom slučaju ništa se nije promijenilo i od ovrhe je izuzeta svota od 2/3 prosječne neto plaće u RH i iznosi 3.776,00 kn. Iznos od 5.700,36 kn isplaćuje se na redovan račun.