Izmjene u isplati zaštićenog dijela plaće i isplati poreza na dohodak od 01.01.2019. godine

Izmjene u isplati zaštićenog dijela plaća

Ovrha na stalnim novčanim primanjima ovisi o objavljenoj prosječnoj neto plaći iz prethodne godine.

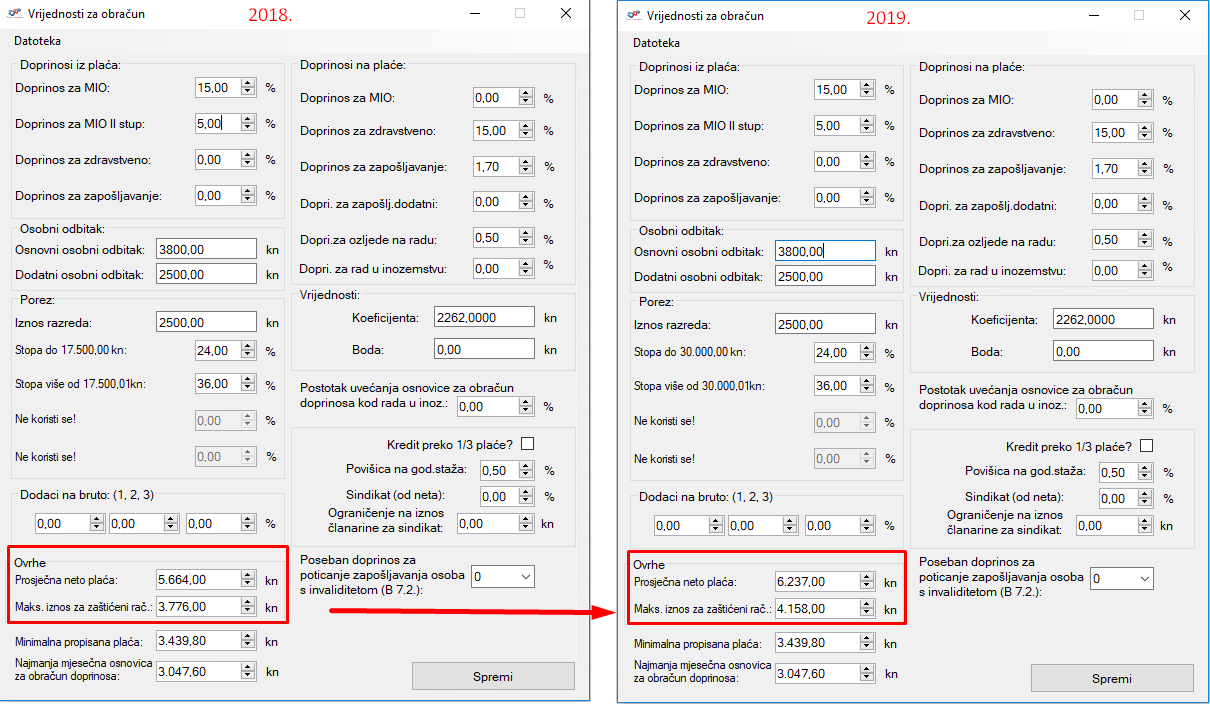

Prosječna mjesečna neto plaća po zaposlenome u pravnim osobama RH za razdoblje siječanj - kolovoz 2017. iznosila je 6.237 kuna.

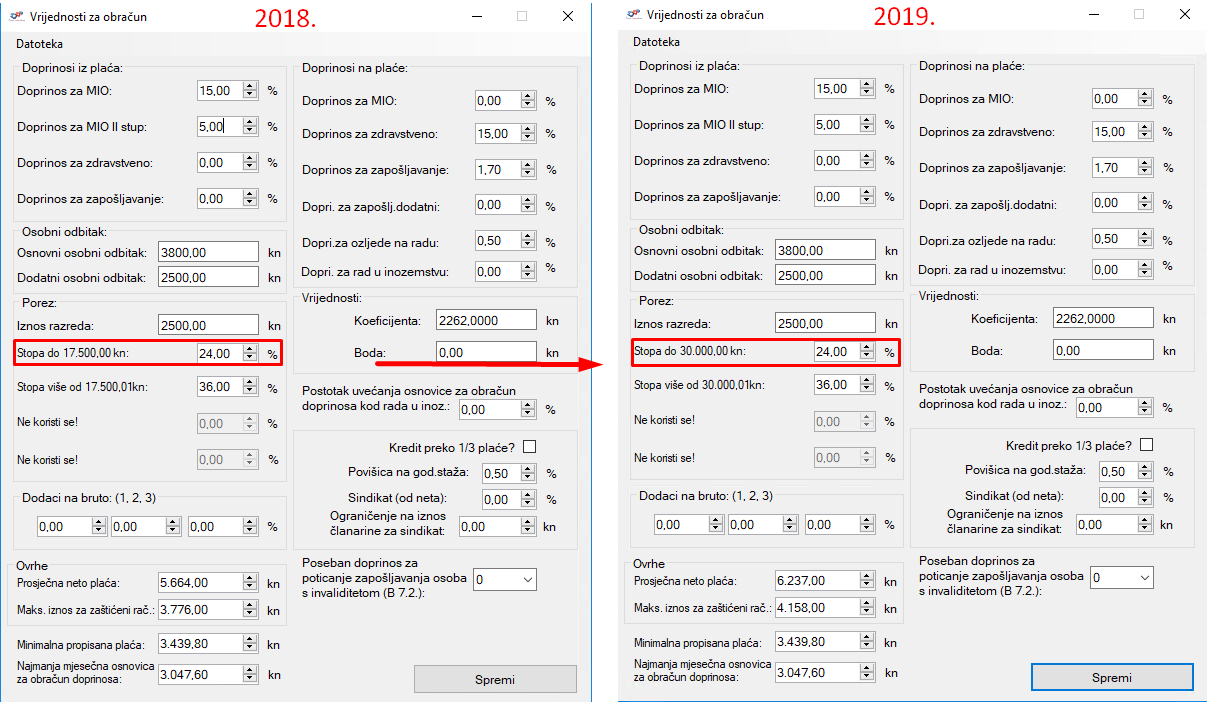

Ako je neto plaća radnika koja se isplaćuje u siječnju 2019. i nadalje do 31. prosinca 2019. jednaka ili veća od 6.237 kn, od ovrhe je izuzet iznos od 4.158,00 kn (2/3 od 6.237). Stoga, ako radnik primjerice ima neto plaću 10.000 kn, njemu se isplaćuje 4.158,00 kn, dok je iznos od 5.842,00 kn raspoloživ za ovrhu.

Ako je neto plaća radnika manja od 6.237 kn, od ovrhe je izuzet iznos od 3/4 neto plaće, ali ne više od 2/3 prosječne neto plaće u Republici Hrvatskoj radnika odnosno ovršenika (4.158,00 kn)! Dakle, ako je iznos 3/4 neto plaće veći od iznosa 2/3 prosječne neto plaće u Republici Hrvatskoj (4.158,00 kn) na zaštićeni se račun uplaćuje 2/3 prosječne neto plaće (4.158,00 kn). Međutim ako je 3/4 neto plaće manje od 2/3 prosječne neto plaće u RH (4.158,00 kn), na zaštićeni račun uplaćuje se 3/4 neto plaće.

Navedena ograničenja se ne odnose na ovrhu zbog zakonskog uzdržavanja djeteta, kao niti na naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja.

Radi naplate tih tražbina primjenjuju se drugačija ograničenja, a od ovrhe je izuzeto:

- 1/2 neto plaće ako se ovrha provodi zbog naknade štete nastale radi narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

- 1/4 neto plaće ako se ovrha provodi zbog zakonskog uzdržavanja djeteta.

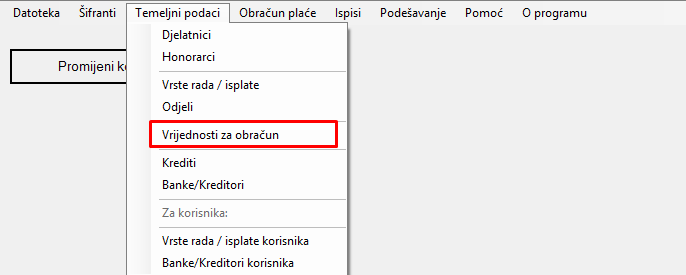

Da bi se isplata zaštićenog dijela plaće mogla ispravno isplatiti potrebno je u programu podesiti vrijednosti za obračun.

U izborniku Temeljni podaci otvoriti Vrijednosti za obračun.

U prozor koji je označen potrebno je upisati iznos za prosječnu neto plaću, a maksimalan iznos koji se može isplatiti na zaštićeni račun upiše se automatski. Na temelju vrijednosti koje su unesene, prilikom obračuna plaće, obračuna se iznos koji je potrebno isplatiti na redovan račun te iznos koji je potrebno isplatiti na zaštićeni račun kod djelatnika.

Izmjene u isplati poreza na dohodak

Od 01.01.2019 stupaju na snagu promjene u djelu obračuna poreza na dohodak.

Porezni razred povećao se sa 17.500,00 na 30.000,00 kn. Prema tome, stopa poreza na dohodak od 24% obračunavati će se na poreznu osnovicu do 30.000,00 k, a iznad navedene svote obračunavati će se porez po stopi od 36%.