Isplata toplog obroka i drugih neoporezivih dodataka nakon 01. rujna 2019. godine

Isplata toplog obroka i drugih neoporezivih dodataka nakon 01. rujna 2019. godine

U Narodnim novinama br. 80/19. objavljen je Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak koji stupa na snagu 1. rujna 2019. godine.

Novim Pravilnikom povećao se neoporeziv iznos dnevnice za službena putovanja i za rad na terenu u tuzemstvu te će od 1. rujna 2019.g. iznos neoporezive pune dnevnice umjesto dosadašnjih 170,00 kn iznositi 200,00 kn, a pola dnevnice umjesto dosadašnjih 85,00 kn iznositi će 100,00 kn. To znači da će poslodavci svojim radnicima za dane službenog puta od 1. rujna 2019.g. neoporezivo moći isplatiti dnevnice za službena putovanja u tuzemstvu koje traju više od 12 sati dnevno i dnevnice za rad na terenu u tuzemstvu do 200,00 kn, a dnevnice za službeno putovanje u tuzemstvu koje traje više od 8 sati, a manje od 12 sati dnevno do 100,00 kn.

Pravilnikom se također uvode i novi neoporezivi primitci koje poslodavci mogu isplatiti / omogućiti svojim radnicima, i to:

1. Naknade za podmirivanje troškova ugostiteljskih, turističkih i drugih usluga namijenjenih odmoru radnika prema propisima ministarstva nadležnog za turizam - do iznosa 2.500,00 kn godišnje

- primjenjuje se od stupanja na snagu posebnih propisa Ministarstva turizma

- radnik je obvezan poslodavca pisanom izjavom obavijestiti je li kod drugog i/ili bivšeg poslodavca u toj godini ostvario podmirenje troškova ili isplate naknada i u kojem iznosu

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 oznaka 69 - Naknade za podmirivanje troškova ugostiteljskih, turističkih i drugih usluga namijenjenih odmoru radnika prema propisima ministarstva nadležnog za turizam.

2. Naknade za troškove smještaja radnika nastali za vrijeme radnog odnosa kod poslodavca na temelju vjerodostojne dokumentacije – do visine stvarnih izdataka podmirenih bezgotovinskim putem

Naknada troškova smještaja može se ostvariti na tri načina:

a) Kada poslodavac ugovori smještaja s pružateljem usluga smještaja te podmiruje troškove bezgotovinskim putem.

- troškovi smještaja radnika nastali za vrijeme radnog odnosa radnika kod poslodavaca,

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 oznaka 67 - Troškovi smještaja radnika nastali za vrijeme rada kod poslodavaca na temelju vjerodostojne dokumentacije koji se podmiruju bezgotovinskim putem i to do 15. dana tekućeg mjeseca za usluge smještaja ostvarene u prethodnom mjesecu bez obzira na datum plaćanja usluge smještaja.

- poslodavac u 2019.godini može radniku platiti troškove smještaja za razdoblje smještaja od 1. rujna 2019. u visini stvarnih izdataka

b) Kada radnik sam sklopi ugovor o najmu s pružateljem usluge ili nađe smještaj, poslodavac mora isplatiti naknadu troškova smještaja na račun radnika.

- poslodavac donosi odluke o isplati naknade,

- poslodavac je dužan u svojoj poslovnoj dokumentaciji zadržati kopije vjerodostojne dokumentacije (ugovor o najmu ili račun),

- ugovor o najmu ili račun mora glasiti na radnika. Ukoliko ugovor o najmu glasi na više osoba, neoporezivim primitkom tog radnika smatrat će se samo onaj dio troška smještaja koji se može pripisati tom radniku,

- trošak smještaja ne uključuje stavke koje se uobičajeno ne pripisuju tim troškovima (npr. korištenje garaže, posebno plaćeni izdaci za korištenje telefona i interneta, posebna naplata utroška struje, vode, grijanja i slično),

- isplaćuje se na račun radniku,

- priznaje se samo za vrijeme radnog odnosa kod poslodavaca,

- radnik je obvezan poslodavca pisanom izjavom obavijestiti je li kod drugog i/ili bivšeg poslodavca za to porezno razdoblje ostvario isplate naknada i u kojem iznosu

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 oznaka 68 - Troškovi smještaja radnika nastali za vrijeme rada kod poslodavaca na temelju vjerodostojne dokumentacije koji se pomiruju na račun radnika i to na dan isplate ili do 15. dana tekućeg mjeseca za primitke po osnovi naknade za smještaj koji su isplaćeni u prethodnom mjesecu

- poslodavac u 2019.godini može radniku platiti troškove smještaja za razdoblje smještaja od 1. rujna 2019. u visini stvarnih izdataka

c) Ako je smještaj organiziran kod samog poslodavca, radniku se taj trošak smatra neoporezivim primitkom u stvarnom iznosu o čemu poslodavac mora osigurati kao dokaz odgovarajuću vjerodostojnu dokumentaciju.

- na obrascu JOPPD upisuje se – oznaka 67 - Troškovi smještaja radnika nastali za vrijeme rada kod poslodavaca na temelju vjerodostojne dokumentacije koji se podmiruju bezgotovinskim putem i predaje do 15. dana tekućeg mjeseca za usluge smještaja ostvarenih u prethodnom mjesecu

- vjerodostojna dokumentacija: odluka poslodavca o isplati naknade, uplatnica i/ili ugovor (može glasiti na dijete)

- radnik je dužan poslodavcu dati izjave :

- da nitko drugi već ne koristi pravo na naknadu, a ako koristi tko i u kojem iznosu troška,

- je li kod drugog i/ili bivšeg poslodavca u toj godini ostvario podmirenje troškova ili isplate naknada i u kojem iznosu

- u slučaju promjena troška redovne skrbi djece ili ako više ne nastaje trošak po ovoj naknadi

- naknada se mora uplatiti na račun radnika

- troškom redovne skrbi ne smatraju se dodatni programi koji se posebno naplaćuju

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 oznaka 70 - Naknade za troškove redovne skrbi djece radnika u ustanovama predškolskog odgoja te drugih pravnih ili fizičkih osoba koje temeljem posebnih propisa i odluka nadležnog tijela skrbe o djetetu predškolske dobi. Prema načelu blagajne ista se prikazuje u JOPPD obrascu na dan isplate ili do 15. dana u tekućem mjesecu za naknade isplaćene u prethodnom mjesecu

- u 2019.godini troškove redovne skrbi djece radnika u ustanovama predškolskog odgoja moguće je radniku isplatiti za razdoblje 2019. do visine stvarnih izdataka

- neoporezivo se može isplatiti u bilo koje vrijeme i bilo kojem iznosu do 5.000,00 kn godišnje na račun radniku,

- radnik je obvezan poslodavca pisanom izjavom obavijestiti je li kod drugog i/ili bivšeg poslodavca za to porezno razdoblje ostvario isplate naknada i u kojem iznosu

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1, Oznaka 65 - Novčane paušalne naknade za podmirivanje troškova prehrane radnika - do 5.000,00 kn godišnje do propisanog iznosa i to na dan isplate ili do 15. dana tekućeg mjeseca za primitke isplaćene u prethodnom mjesecu

- poslodavac u 2019.godini može radniku isplatiti novčanu paušalnu naknadu za troškove prehrane na račun u punom iznosu do 5.000,00 kn

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 - oznaka 65 na dan isplate ili do 15. dana tekućeg mjeseca za primitke isplaćene u prethodnom mjesecu

- računi o obavljenim uslugama prehrane moraju glasiti na poslodavca i biti podmireni bezgotovinskim putem

- troškovi prehrane radnika nastali za vrijeme radnog odnosa radnika kod poslodavaca

- trošak prehrane kao kontinuirana usluga za radnike tijekom radnih dana

- može se ostvariti u ugostiteljskim objektima ili kupnjom u trgovinama

- radnik je obvezan poslodavca pisanom izjavom obavijestiti je li kod drugog i/ili bivšeg poslodavca za to porezno razdoblje ostvario podmirenje troškova i u kojem iznosu

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1, oznaka 66 -Troškovi prehrane radnika nastali za vrijeme radnog odnosa kod poslodavca na temelju vjerodostojne dokumentacije do propisanog iznosa i to do 15. dana tekućeg mjeseca za usluge prehrane ostvarene u prethodnom mjesecu

- poslodavac u 2019.godini može radniku platiti troškove prehrane za razdoblje od 1. rujna 2019. do iznosa 12.000,00 kuna

- iskazivanje na Obrascu JOPPD - strana B, polje 15.1 - oznaka 66 -Troškovi prehrane radnika nastali za vrijeme radnog odnosa kod poslodavca na temelju vjerodostojne dokumentacije do propisanog iznosa do 15. dana tekućeg mjeseca za usluge prehrane ostvarene u prethodnom mjesecu

Također, skrećemo pozornost da radnik u jednom poreznom razdoblju (godini) od jednog ili više poslodavaca ne može ostvariti obje vrste primitka po osnovi prehrane.

Radnik za trošak prehrane na nivou godine neoporezivo može primiti ili do 5.000,00 kn paušalne naknade ili do 12.000,00 kn na temelju vjerodostojne dokumentacije.

Vjerodostojna dokumentacija su osim odluke poslodavca, ugovori i računi koji se povezuju s pravom radnika, te se ista čuva u zastarnim rokovima. Budući da sklapanjem ugovora tj. donošenjem odluke o plaćanju troškova smještaja ili prehrane radniku poslodavac preuzima obvezu plaćanja tog troška, tako i u poslovnim knjigama mora kontinuirano, mjesečno iskazati nastalu obvezu odnosno trošak.

DORADE U PROGRAMU!

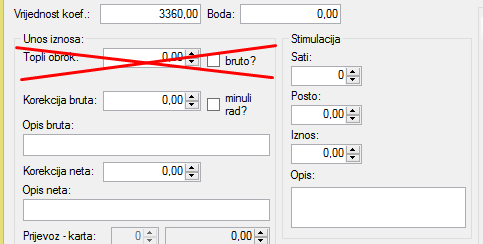

Iz programa Plaće ->Obračun plaće -> Unos sati maknuta je opcija za unos iznosa za topli obrok(slika iznad) te će se umjesto toga isplata neoporezivog iznosa za topli obrok vršiti na jedan od sljedećih načina:

a) isplata kroz ostale neoporezive naknade na način objašnjen u članku Obračun plaće - Ostale naknade.

- ukoliko se svaki mjesec isplata vrši u jednakom iznosu za svakog zaposlenog, moguće je kreirati grupu primatelja (obašnjeno u članku Šifranti -> Grupe primatelja/povezivanje s djelatnicima) te ih nakon toga svaki mjesec povući u obračun pomoću opcije Povlačenje podataka -> Povuci cijelu grupu primatelja.

- isplata se vrši odvojeno od isplate plaće

- predaje se na posebnom JOPPD obrascu do 15. dana tekućeg mjeseca za isplate u prethodnom mjesecu

Napomena! KORIŠTENJE OVE OPCIJE MOGUĆE JE SAMO KOD KORISNIKA KOJI IMAJU ZAKUPLJEN MODUL ZA ISPLATU NEOPOREZIVIH NAKNADA!

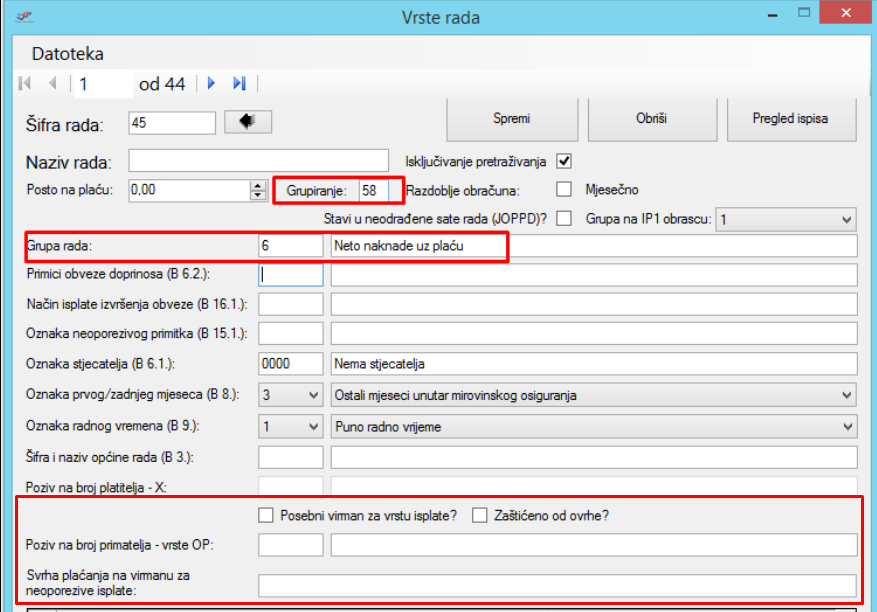

b) isplata zajedno sa plaćom na način da se kreira određena vrsta rada (kreiranje vrsta rada objašnjeno je na linku Tem. podaci - Vrste rada / isplate ) te se istoj pridruže opcije ukoliko su potrebne.

Opcije koje je moguće pridružiti su:

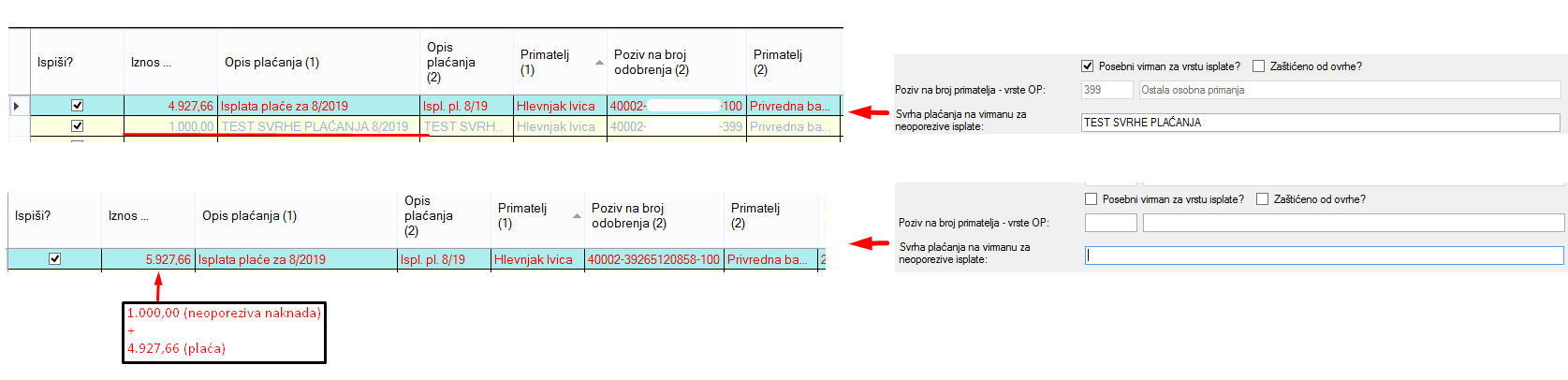

- Posebni virman za vrstu isplate (OBAVEZNO se moraju popuniti i polja poziv na broj primatelja- vrste OP i svrha plaćanja na virmanu za neoporezive isplate)

- Poziv na broj primatelja- vrste OP: potrebno je odabrati jednu od vrsta osobnog primanja koje su upisane u Šifranti -> Poziv na broj primatelja - vrste osobnih primanja.

- Svrha plaćanja na virmanu za neoporezive isplate: upisuje se svrha (odnosno opis plaćanja) koji će na virmanu biti prikazan u polju Opis plaćanja (1) i Opis plaćanja (2).

- Zaštićeno od ovrhe?

Napomena! ove opcije odnose se isključivo na Grupu rada 6 - Neto naknade uz plaću, nikako ne stavljati grupu 11 !!

Kod korištenja ostalih grupa rada opcije su neaktivne!

- Posebni virman za vrstu isplate: opcija se označava kvačicom ukoliko je potrebno isplatiti iznos neoporezive naknade na posebnom virmanu, odnosno isplatu prikazati odvojeno od iznosa redovnog obračuna plaće. U suprotnom se iznos neoporezive naknade pribroji iznosu redovnog obračuna plaće.

Napomena! Oba polja OBAVEZNO moraju biti popunjena ukoliko je opcija Posebni virman za vrstu isplate označena kvačicom (aktivna), u suprotnom ostaju prazna!

- Zaštićeno od ovrhe?: ova opcija koristi se kod obveznika koji imaju ovrhu na plaću te otvoren zaštićeni račun. Označava se kvačicom ukoliko je dio iznosa neoporezive naknade potrebno uplatiti na redovni(blokirani) račun, a dio na zaštićeni račun (1/4 isplate).

Nadalje, ukoliko zaposleni ima otvoren zaštičeni račun te isti upisan u Temeljni podaci - Djelatnici, a u vrstama rada ova opcija nije uključena, svejedno će mu se iznos razdvojiti te 1/4 uplatiti na redovni (blokirani) račun, a 3/4 na zaštićeni račun zbog toga što podaci koji su upisani u temeljnim podacima o djelatniku imaju prednost!

Kod zaposlenih koji nemaju ovrhu upisanu u program, ova opcija ne uzima se u obzir, već se obračun vrši kao i inače!

Objavljeno: Sep 30, 2019 at 11:49 AM. Ova novost je pregledana 2820 puta.